- Что такое виртуальная карта?

- Как оформить виртуальную карту иностранного банка?

- Анализ рынка: как выбрать лучший сервис

- Ключевые параметры для сравнения

- Матрица выбора: Стратегия подбора карты

- Преимущества и недостатки виртуальных инструментов

- Ключевые преимущества

- Объективные недостатки и ограничения

- Советы по безопасному использованию

- Заключение

За последние несколько лет привычный уклад жизни путешественников, фрилансеров и просто любителей качественного цифрового контента кардинально изменился. Границы между странами остаются открытыми для перелетов, но финансовые границы стали ощутимым барьером. Оплата привычных сервисов, бронирование отеля на популярном агрегаторе или покупка авиабилета иностранной авиакомпании превратились из рутинного действия в настоящий квест. В этих условиях надежным мостом к глобальной экономике стала виртуальная зарубежная карта для россиян, позволяющая легально и безопасно совершать транзакции по всему миру.

Что такое виртуальная карта?

Виртуальная карта — это совокупность цифровых реквизитов, генерируемых эмитентом. К этим реквизитам относятся номер карты (PAN), срок её действия и код проверки подлинности (CVV), который необходим для подтверждения операций в интернете. Выпуском таких карт занимаются как классические банки, так и специализированные платежные сервисы. Поскольку физический носитель отсутствует, основной сферой применения таких карт остаются онлайн-платежи, автоматические списания за услуги и работа с цифровыми кошельками.

Классификация виртуальных карт достаточно широка. В зависимости от назначения и функционала, они делятся на несколько типов:

- Одноразовые карты (VCN — Virtual Card Number). Эти карты создаются под конкретную покупку и перестают действовать сразу после проведения транзакции. Это отличный способ обезопасить свои средства при оплате на незнакомых сайтах.

- Предоплаченные карты (Prepaid). Это карты с пополняемым балансом, которые не привязаны напрямую к расчетному счету владельца в классическом понимании. Вы тратите ровно ту сумму, которую предварительно внесли на карту.

- Полноценные виртуальные дебетовые и кредитные карты. Эти инструменты привязаны к личному банковскому счету клиента и обладают полным набором банковских функций.

Современные практики мгновенного цифрового выпуска карт строго регламентированы международными стандартами. Согласно документации международных платежных систем, процесс выпуска обязательно включает в себя этапы подтверждения личности клиента, безопасную передачу реквизитов через защищенный канал связи и обязательное уведомление держателя о готовности карты. Эти меры обеспечивают высокий уровень безопасности, сопоставимый с получением карты в отделении банка.

С технической точки зрения виртуальные карты могут существенно отличаться друг от друга, и именно эти различия влияют на успешность оплаты.

- Юрисдикция BIN (Bank Identification Number). Первые цифры номера карты указывают на страну и банк-эмитент. Некоторые сервисы принимают карты только определенных регионов.

- Поддержка 3D‑Secure. Наличие технологии подтверждения платежа через SMS или пуш-уведомление критично для многих европейских магазинов, но может быть необязательным для американских сервисов подписок.

- Возможность токенизации. Не все виртуальные карты можно добавить в Apple Pay или Google Pay для оплаты телефоном в офлайн-точках.

- Тип эмитента. Карты могут выпускаться банками, необанками (цифровыми банками) или финансовыми агрегаторами.

Совокупность этих параметров определяет «проходимость» платежей у конкретных продавцов (мерчантов) и устойчивость карты к возможным блокировкам. Например, карта с BIN, относящимся к США, может прекрасно работать на американских сайтах, но не пройти оплату в европейском интернет-магазине, который требует, чтобы страна выпуска карты совпадала с адресом доставки или проживания покупателя. Понимание этих нюансов позволяет избежать разочарований и потери времени при оплате.

Как оформить виртуальную карту иностранного банка?

На сегодняшний день для пользователей из России существуют два основных пути получения зарубежного платежного инструмента.

Первый путь — оформление личной виртуальной карты напрямую в иностранном банке. Этот вариант подразумевает открытие полноценного банковского счета за границей. Он дает пользователю максимальный контроль и возможности, но сопряжен с серьезными бюрократическими сложностями. Процедура KYC в этом случае будет максимально строгой: банк может потребовать не только паспорт, но и подтверждение легальности проживания в другой стране, трудовой договор или доказательство происхождения средств.

Второй путь — выпуск корпоративной или провайдерской карты через специализированный сервис. Это оптимальное решение для большинства задач. Вы получаете виртуальную карту через сервис-посредник. Это происходит быстро, буквально за несколько минут. Такие карты часто имеют определенные лимиты на суммы операций или ограничения по категориям покупок (например, запрет на азартные игры или переводы), но они идеально подходят для оплаты сервисов, покупок в магазинах и бронирований. Процедура проверки здесь упрощена, но все же присутствует, так как сервисы обязаны соблюдать законодательство.

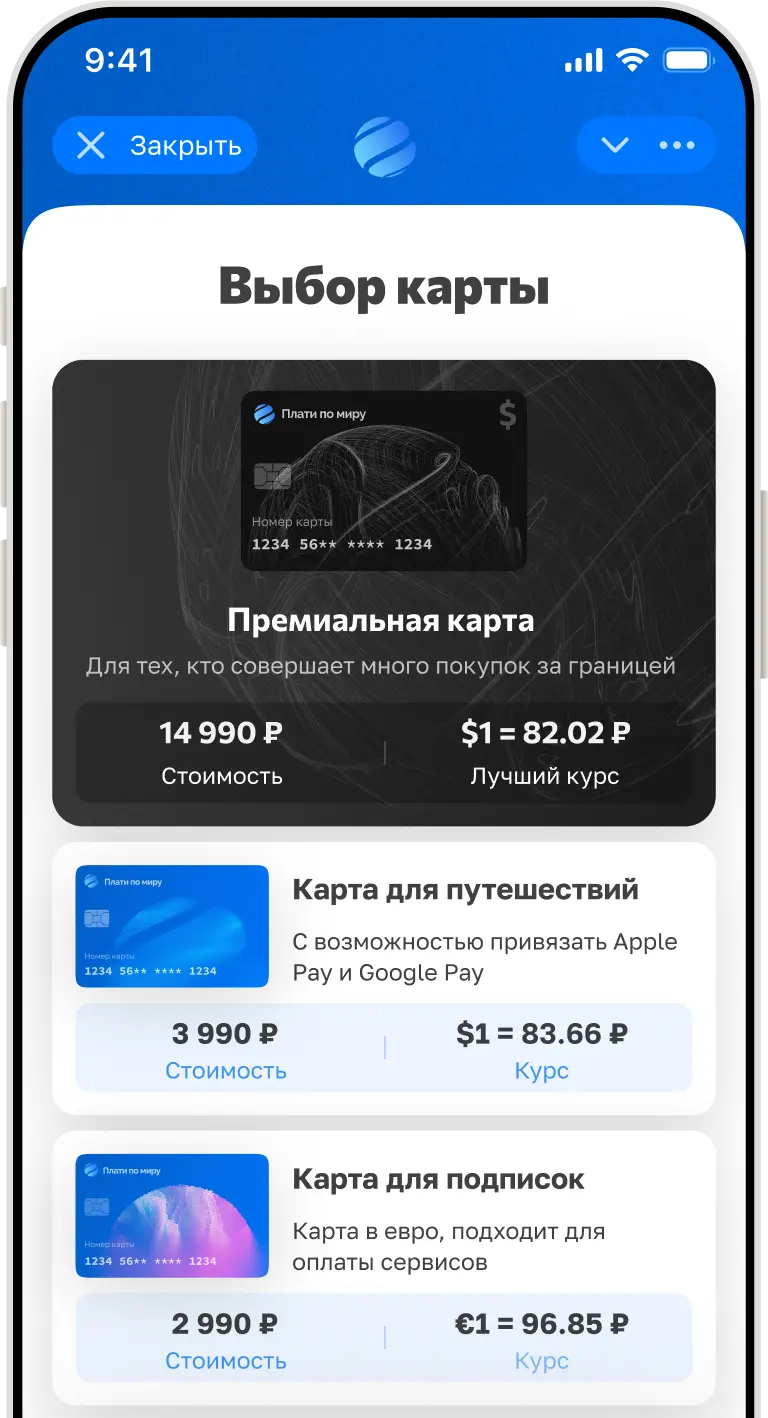

Анализ рынка: как выбрать лучший сервис

Рынок виртуальных карт сегодня крайне неоднороден. Условно сервисы можно разделить на две категории: ориентированные на массового пользователя и ориентированные на профессионалов.

Лидерство удерживают платформы, сочетающие быстрый выпуск карт через мессенджеры с надежной банковской инфраструктурой. Однако условия на этом рынке меняются динамично, поэтому при выборе провайдера не стоит полагаться на прошлогодние статьи.

Ключевые параметры для сравнения

Выбирая сервис, не смотрите только на цену выпуска. Важно оценивать технические характеристики, от которых зависит успех ваших платежей. Вместо сравнения брендов, давайте научимся читать тарифные сетки профессионально. Вот на какие колонки в описании тарифов нужно смотреть в первую очередь:

- BIN‑регион. Подбирайте под задачу. Для американских сервисов (OpenAI, Amazon US) ищите пометку US, для поездок по Европе и Booking — EU/UK. Совпадение региона карты и сервиса снижает риск отказа.

- Наличие 3D‑Secure. Если планируете покупать авиабилеты или оплачивать покупки в европейских магазинах, в этой графе обязательно должно стоять «Да». Карты без 3DS подойдут только для простых американских подписок, где не требуют подтверждения по SMS.

- Тип карты. Ищите статус Debit или Credit для максимального траста (аренда авто, дорогие отели). Стандартный Prepaid отлично справится с 90% обычных подписок, но может не пройти проверку на «надежность» у строгих мерчантов.

- AVS (Address Verification). Критично для шопинга в США и Великобритании. Убедитесь, что сервис выдает вам биллинг-адрес, который технически привязан к карте, чтобы проходить проверку безопасности.

- Токенизация. Планируете платить телефоном в ресторанах и магазинах за границей? Проверьте поддержку Apple Pay / Google Pay. Без этой опции карта останется исключительно инструментом для интернета.

Матрица выбора: Стратегия подбора карты

Чтобы не переплачивать и гарантировать успех операции, выбирайте инструмент под конкретную задачу. Мы составили матрицу решений, которая поможет вам быстро сориентироваться.

|

Сценарий и сервисы |

Рекомендуемый тип карты |

Ключевые требования к карте |

|

1. Подписки и мелкие онлайн-покупки (Zoom, Netflix, Spotify, игры, нейросети) |

Виртуальная предоплаченная (Prepaid) или VCN |

Auto-renew: карта должна поддерживать автоматические регулярные списания. Комиссии: важна низкая стоимость транзакций. 3DS: часто не обязательно (подписки списываются в фоновом режиме). |

|

2. Путешествия и бронирования (Booking, Airbnb, авиабилеты, Uber за границей) |

Полноценная виртуальная карта (С поддержкой Apple/Google Pay или High-tier) |

3DS: строго обязательно (для покупки билетов). Токенизация: возможность добавить в телефон для оплаты в кафе. Pre-auth: поддержка заморозки депозита (холдирования) и проверки адреса (AVS). |

|

3. Бизнес-задачи: Реклама и Маркетплейсы (Facebook Ads, Google Ads, Amazon Seller) |

Специализированная карта (С «чистым» BIN надежной юрисдикции США/Европа) |

Биллинг: стабильные данные адреса, совпадающие с BIN. Траст: совместимость с алгоритмами рекламных площадок. Безопасность: защита от блокировок аккаунта из-за смены карты. |

Преимущества и недостатки виртуальных инструментов

Как и любой финансовый продукт, виртуальные карты не являются идеальным решением для всех жизненных ситуаций. Это специализированный инструмент, который имеет свои сильные и слабые стороны. Понимание этого баланса поможет вам использовать карту эффективно и избежать неоправданных ожиданий.

Ключевые преимущества

- Скорость и доступность. Главный козырь виртуальных карт — это время. В отличие от традиционного банкинга, где выпуск именной карты может занимать от нескольких дней до недель (с учетом доставки), цифровая эмиссия происходит мгновенно. От момента принятия решения до первой оплаты проходит не более 15 минут. Это критически важно, когда нужно срочно оплатить «горящую» бронь отеля или продлить домен.

- Цифровая гигиена и контроль расходов. Виртуальные карты позволяют сегментировать ваш бюджет. Вы можете выпустить отдельную карту для подписок, отдельную — для покупок на маркетплейсах. Это дает возможность жестко контролировать лимиты: сервис не сможет списать больше, чем лежит на балансе конкретной карты.

- Безопасность основных активов. Используя виртуальную карту для оплаты на незнакомых или сомнительных сайтах, вы не рискуете своим основным банковским счетом. Даже если данные карты будут скомпрометированы, злоумышленники получат доступ только к ограниченному лимиту предоплаченной карты, а не к вашим накоплениям.

- Отсутствие физического носителя. Вы не можете потерять эту карту, забыть её в банкомате или повредить магнитную полосу. Она всегда с вами — в смартфоне или в защищенном облачном хранилище.

Объективные недостатки и ограничения

- Технические ограничения (3DS/AVS). Не все виртуальные карты поддерживают технологию 3D-Secure (подтверждение по SMS) или проверку адреса (AVS). Если интернет-магазин настроен жестко и требует обязательного прохождения этих проверок, транзакция по простой карте будет отклонена.

- Риски на стороне посредников. Поскольку вы пользуетесь услугами сервиса-посредника, существует теоретический риск временной заморозки средств при технических сбоях на стороне провайдера.

Советы по безопасному использованию

Виртуальная карта, как и любой финансовый инструмент, требует соблюдения правил цифровой гигиены. Тот факт, что карта не существует в физическом мире, не делает её неуязвимой. Напротив, в цифровой среде риски смещаются в плоскость утечки данных.

Международные стандарты безопасности предполагают использование сложных методов шифрования, таких как формат-сохраняющая криптография, для защиты данных в банковских системах. Но конечная безопасность ваших средств зависит от ваших действий.

Базовые правила защиты активов:

- Принцип минимальной достаточности данных. Никогда не храните полные реквизиты карты (номер, срок, CVV) в текстовых файлах на рабочем столе, в заметках телефона или в переписке мессенджеров. Это первое, что проверяют злоумышленники при взломе устройства. Используйте специализированные менеджеры паролей с функцией шифрования. Если нужно сохранить данные визуально, храните только «маску» карты (первые 6 и последние 4 цифры), а CVV-код запоминайте или храните отдельно.

- Лимиты как главный предохранитель. В личном кабинете вашего финансового сервиса обязательно настройте лимиты. Установите максимальную сумму списания за одну транзакцию и суточный лимит трат. Это гарантирует, что даже в случае компрометации данных злоумышленник не сможет вывести все средства разом.

- Сегментация рисков. Не привязывайте одну карту ко всем сервисам сразу.

- Для сомнительных подписок и разовых покупок используйте карты с минимальным балансом.

- Для бизнес-аккаунтов (рекламные кабинеты, хостинг) выделяйте отдельные виртуальные карты. Это убережет основной бюджет от случайных блокировок со стороны рекламной платформы и упростит бухгалтерский учет.

- Контроль 3D-Secure. Всегда держите функцию подтверждения операций включенной. Это создает дополнительный барьер: даже зная ваши реквизиты, мошенник не сможет совершить покупку в защищенном магазине без доступа к вашему телефону.

Часто задаваемые вопросы

В подавляющем большинстве случаев — нет. Виртуальная карта не имеет физического носителя для вставки в банкомат. Исключение составляют современные банкоматы с поддержкой бесконтактной технологии (NFC), но даже в этом случае успех операции зависит от настроек банка-эмитента. Многие виртуальные карты технически заблокированы для операций выдачи наличных (Cash Withdrawal) в целях безопасности.

Зависит от вашей стратегии.

- Для сервиса: Если вам нужно оплачивать пару подписок и покупать билеты раз в полгода, карта сервиса выгоднее. Вы не платите за годовое обслуживание счета, не сдаете отчетность в налоговую и экономите время.

Для банка: Если вы живете за границей или оперируете крупными суммами, надежнее иметь полноценный счет. Но помните о комиссиях за SWIFT-переводы и стоимости обслуживания.

Соблюдайте правило соответствия: страна выпуска карты (BIN) и ваш цифровой профиль должны максимально совпадать. Используйте корректный биллинг-адрес. Всегда «прогревайте» новые карты мелкими транзакциями. И главное — имейте резервный вариант (например, вторую карту другого сервиса) для критических ситуаций, таких как аренда авто или депозит в отеле.

зарубежные

сервисы

такси

отели

Заключение

В 2026 году виртуальная карта перестала быть экзотикой и стала необходимым элементом цифровой свободы. Выбор между быстрым оформлением через сервис и долгим путем открытия банковского счета зависит исключительно от ваших задач.

Если ваша цель — оперативность и простота, то сервисы мгновенного выпуска являются оптимальным выбором. Они снимают головную боль с конвертацией рублей, прохождением сложного банковского комплаенса и ожиданием доставки.

Пройдите регистрацию

в нашем Telegram-боте

- Что такое виртуальная карта?

- Как оформить виртуальную карту иностранного банка?

- Анализ рынка: как выбрать лучший сервис

- Ключевые параметры для сравнения

- Матрица выбора: Стратегия подбора карты

- Преимущества и недостатки виртуальных инструментов

- Ключевые преимущества

- Объективные недостатки и ограничения

- Советы по безопасному использованию

- Заключение