Виртуальная карта зарубежного банка vs финтех‑сервиса: чем они отличаются и что выбрать

- Почему сравнение банков и платежных платформ стало актуальным

- Как работает виртуальная карта зарубежного банка

- Особенности банковской модели

- Как работают виртуальные карты платежных платформ

- Особенности работы платежных платформ

- Чем отличаются процедуры проверки клиентов

- Проверка личности и происхождения средств

- Чем отличаются риски блокировки

- Ограничения со стороны банка

- Ограничения со стороны платежной платформы

- Какие различия существуют в комиссиях и тарифах

- Стоимость обслуживания

- Конвертация валют

- Практический пример современной финтех-модели

- Какие юридические нюансы важно учитывать

- Регулирование и обязанности пользователя

- Что выбрать: банк или платежную платформу

- Как подходить к выбору

- Заключение

При выборе инструмента для международных платежей многие пользователи сталкиваются с необходимостью сравнивать виртуальные карты зарубежных банков и платежных платформ. Для оплаты зарубежных сервисов и организации международных платежей важно понимать не только различия в функциональности, но и особенности регулирования, обслуживания и управления рисками, которые могут влиять на повседневное использование таких инструментов.

Почему сравнение банков и платежных платформ стало актуальным

Для объективного выбора необходимо понимать, что виртуальные карты могут выпускаться разными типами организаций.

На первый взгляд пользователь получает схожий инструмент: цифровую карту, позволяющую оплачивать товары и услуги через интернет. Однако за внешним сходством скрываются различия в регулировании, порядке хранения средств, процедурах проверки клиентов и механизмах защиты пользователей.

Именно поэтому сравнение должно строиться не вокруг внешнего интерфейса или доступности отдельных функций, а вокруг принципов работы финансовой организации.

Как работает виртуальная карта зарубежного банка

Виртуальная карта зарубежного банка обычно привязана к банковскому счету, открытому на имя клиента. Такая карта выпускается кредитной организацией, которая работает в рамках банковского законодательства соответствующей страны и находится под контролем профильного финансового регулятора.

Средства пользователя, как правило, учитываются непосредственно на банковском счете. Это означает, что порядок обслуживания, проведение операций и процедуры защиты клиента регулируются банковскими правилами и внутренними требованиями кредитной организации.

Особенности банковской модели

Банковский подход предполагает более формализованные процедуры обслуживания.

Как правило, особое внимание уделяется идентификации клиента, подтверждению личности и проверке происхождения средств. Поэтому открытие счета и получение карты могут сопровождаться более подробной проверкой документов.

Одновременно такая модель часто обеспечивает более устойчивую инфраструктуру обслуживания и более широкий перечень банковских услуг, доступных в рамках одного счета.

Как работают виртуальные карты платежных платформ

Для полноценного сравнения необходимо рассмотреть и альтернативную модель обслуживания.

Платежные платформы обычно не являются банками в классическом понимании. В зависимости от юрисдикции они могут работать на основании специальных лицензий для оказания платежных услуг или выпуска электронных денежных средств.

В таких системах пользователь чаще взаимодействует не с банковским счетом, а с платежным балансом или электронным кошельком, к которому привязана виртуальная карта.

Особенности работы платежных платформ

Подход платежных платформ обычно ориентирован на удобство и скорость обслуживания.

Во многих случаях регистрация и получение доступа к карте происходят быстрее, чем в традиционных банковских организациях. Однако конкретные условия зависят от требований эмитента, страны регистрации и действующих нормативных правил.

При этом пользователю важно учитывать, что уровень регулирования и набор доступных услуг могут отличаться от классического банковского обслуживания.

Чем отличаются процедуры проверки клиентов

Одним из ключевых различий между двумя моделями является организация проверки пользователей.

Проверка личности и происхождения средств

Как банки, так и платежные платформы обязаны соблюдать процедуры KYC (Know Your Customer — идентификация и проверка личности клиента) и AML (Anti-Money Laundering — меры по противодействию легализации незаконных доходов).

Однако глубина проверки может различаться.

Банковские организации нередко проводят более детальный анализ документов еще на этапе открытия счета. Платежные платформы иногда допускают упрощенный первоначальный доступ к отдельным функциям, но при увеличении активности или изменении характера операций также могут запрашивать дополнительные сведения.

Поэтому скорость оформления карты не всегда означает отсутствие последующих проверок.

Чем отличаются риски блокировки

После рассмотрения процедур проверки важно оценить возможные ограничения доступа к счету или карте.

Ограничения со стороны банка

Банковские организации вправе ограничивать операции при возникновении вопросов к происхождению средств, характеру транзакций или достоверности сведений о клиенте.

Подобные ограничения обычно сопровождаются запросом документов и проведением дополнительной проверки. Продолжительность процедуры зависит от внутренних правил финансовой организации и особенностей конкретной ситуации.

Ограничения со стороны платежной платформы

Платежные платформы также используют автоматизированные системы контроля операций.

Ограничения могут возникать при нетипичной активности, изменении географии платежей, несоответствии информации о пользователе или обновлении внутренних правил управления рисками.

С практической точки зрения для пользователя итоговый результат может выглядеть одинаково — временное ограничение доступа к отдельным операциям или необходимость повторного прохождения проверки.

Какие различия существуют в комиссиях и тарифах

При выборе между банком и платежной платформой важно учитывать не только доступность карты, но и структуру расходов.

Стоимость обслуживания

Расходы могут складываться из платы за обслуживание, затрат на пополнение счета, конвертацию валют, международные переводы и дополнительные операции.

При этом универсальной схемы не существует. В одних случаях более выгодной может оказаться банковская модель обслуживания, в других — предложение платежной платформы.

Фактическая стоимость использования всегда зависит от тарифов эмитента и характера операций пользователя.

Конвертация валют

Особое внимание следует уделять правилам обмена валют.

На итоговую стоимость платежей могут влиять внутренние курсы эмитента, порядок проведения международных расчетов, использование промежуточных валют и особенности обработки транзакций.

По этой причине одинаковые операции у разных эмитентов способны приводить к различным фактическим расходам.

Практический пример современной финтех-модели

После анализа теоретических различий полезно рассмотреть пример того, как сегодня может выглядеть современный финтех-подход к международным расчетам.

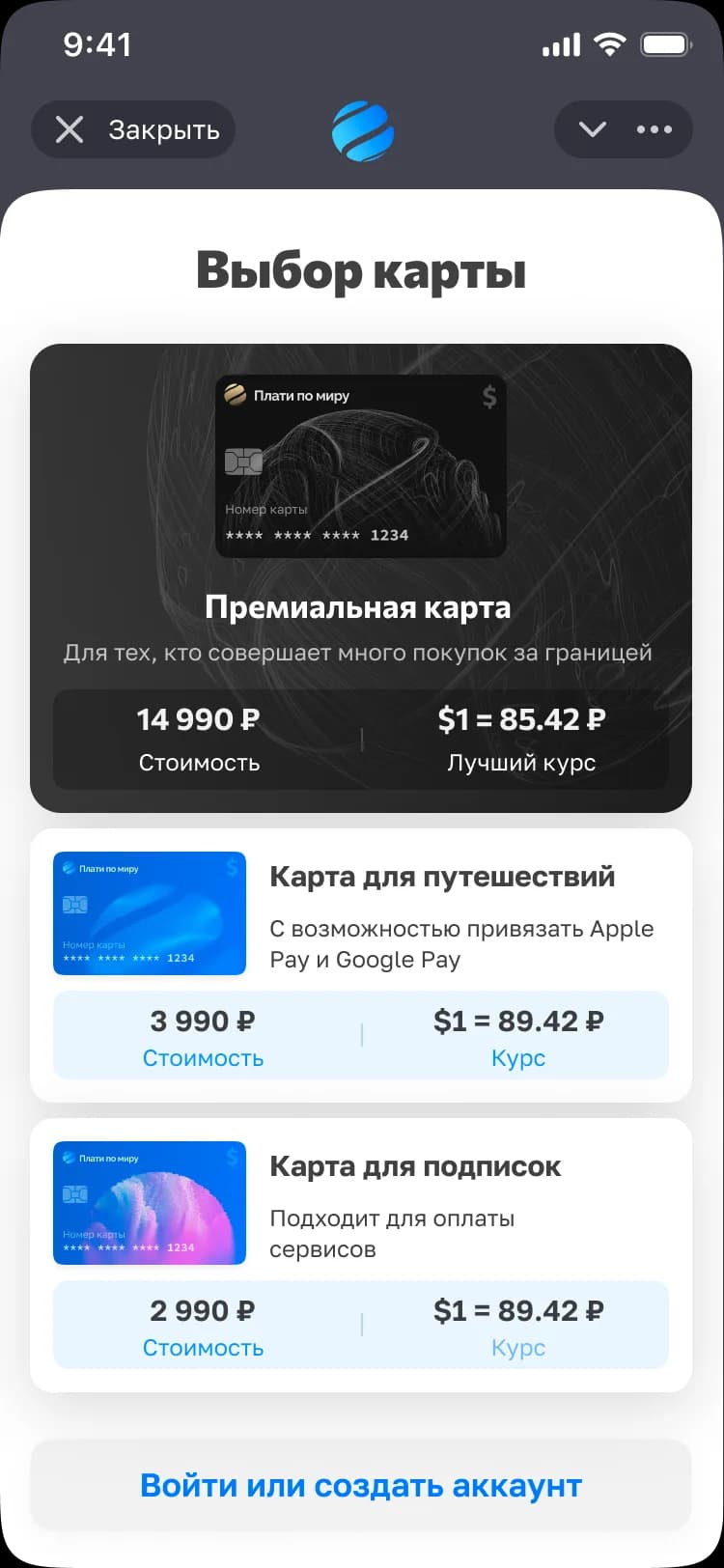

Одним из таких решений является сервис «Плати по миру». В рамках данной модели пользователю предоставляется виртуальная корпоративная карта иностранного эмитента, предназначенная для международных платежей.

Пополнение баланса осуществляется в рублях через Систему быстрых платежей (СБП) или с любой российской банковской карты, включая кредитные карты с сохранением льготного периода обслуживания. После поступления средств конвертация в доллары происходит автоматически.

Оформление карты организовано через Telegram-бот и занимает минимальное время. После выпуска карту можно привязать к Apple Pay и Google Pay для бесконтактной оплаты там, где такая возможность поддерживается соответствующей инфраструктурой.

Подобный подход демонстрирует одну из особенностей современных финтех-сервисов — максимальную цифровизацию процессов и сокращение количества действий, необходимых для получения доступа к международным платежам. При этом пользователю по-прежнему важно оценивать условия обслуживания, порядок проведения проверок и особенности конвертации средств.

Какие юридические нюансы важно учитывать

Помимо удобства использования необходимо учитывать правовые особенности каждого варианта.

Регулирование и обязанности пользователя

Независимо от типа организации пользователь обязан учитывать требования действующего законодательства.

В зависимости от характера операций могут иметь значение правила валютного контроля, порядок декларирования отдельных активов, налоговый учет доходов при их наличии и иные обязанности, предусмотренные законодательством.

Конкретные требования зависят от статуса пользователя и применимых норм регулирования.

Что выбрать: банк или платежную платформу

После анализа ключевых различий становится очевидно, что универсального решения не существует.

Как подходить к выбору

Выбор зависит от целей использования, предполагаемого объема операций, требований к дополнительным финансовым услугам и готовности проходить процедуры проверки.

Для одних пользователей приоритетом становится доступ к полноценной банковской инфраструктуре и дополнительным услугам. Для других более важными оказываются скорость подключения и удобство использования платежного инструмента.

Поэтому сравнивать следует не названия организаций, а условия обслуживания, подход к управлению рисками, требования к клиентам и структуру расходов.

Заключение

Виртуальные карты зарубежных банков и платежных платформ решают схожие задачи, однако отличаются принципами работы, уровнем регулирования, подходом к проверке клиентов и особенностями обслуживания. При выборе важно учитывать не только удобство использования, но и риски блокировок, структуру комиссий, требования законодательства и порядок проведения проверок. Комплексная оценка этих факторов позволяет принять более взвешенное решение.

Дисклеймер: Материал носит информационный характер и не является финансовой, юридической или налоговой консультацией.

Часто задаваемые вопросы

Однозначного ответа не существует. Надежность зависит от юрисдикции, уровня регулирования, внутренних процедур организации и особенностей использования конкретного инструмента.

Это зависит от требований эмитента. В некоторых случаях платежные платформы предлагают более быстрое подключение, однако последующие проверки могут проводиться так же тщательно, как и в банковских организациях.

Да. Дополнительная проверка может потребоваться при изменении характера операций, увеличении активности или обновлении внутренних правил управления рисками.

Подходы могут различаться, однако обе категории организаций обязаны контролировать операции клиентов и соблюдать требования по противодействию незаконным финансовым операциям.

Да. Независимо от типа эмитента необходимо соблюдать требования действующего законодательства, включая нормы валютного контроля и налогового учета в предусмотренных случаях.

Выберите подходящую карту и оплачиваете покупки и подписки

- Почему сравнение банков и платежных платформ стало актуальным

- Как работает виртуальная карта зарубежного банка

- Особенности банковской модели

- Как работают виртуальные карты платежных платформ

- Особенности работы платежных платформ

- Чем отличаются процедуры проверки клиентов

- Проверка личности и происхождения средств

- Чем отличаются риски блокировки

- Ограничения со стороны банка

- Ограничения со стороны платежной платформы

- Какие различия существуют в комиссиях и тарифах

- Стоимость обслуживания

- Конвертация валют

- Практический пример современной финтех-модели

- Какие юридические нюансы важно учитывать

- Регулирование и обязанности пользователя

- Что выбрать: банк или платежную платформу

- Как подходить к выбору

- Заключение